「子どもがいない夫婦の相続は、配偶者がすべての遺産を自動的に引き継ぐ」――そう思い込んでいませんか?

実は、民法のルールによると【配偶者の他にも親、兄弟姉妹、甥姪が法定相続人となる】ため、全遺産が夫や妻に残るケースは限られています。たとえば2024年度、家庭裁判所に寄せられた相続トラブルのうち、配偶者と血族間での遺産分割協議に関連するものが全体の約3割を占めた実態も判明しており、想像以上に複雑です。

さらに遺言書の有無、遺留分請求、親世代や兄弟姉妹が相続人となる場合ごとの具体的な配分など、知っているだけで避けられるリスクが数多く存在します。放置すれば思わぬ争いや数百万円単位の損失につながることも珍しくありません。

「自分や家族はどうなるの?」「具体的にどんな手続きや対策が必要?」と不安に感じたことがあれば、ご安心ください。

このページでは、最新の統計データや実際に寄せられる相談内容をもとに、子供のいない夫婦に特有の相続ルールからトラブル事例、防ぐための具体策や税務のポイントまで、わかりやすく徹底解説します。知らずに損しないために必要な知識が一通り手に入るので、ぜひ最後までお読みください。

- 子供のいない夫婦では相続|法定相続人と基本ルールの詳細解説

- 子供のいない夫婦では相続トラブル事例と防止策の実践的解説

- 生前対策による子供のいない夫婦では相続問題回避|遺言書作成から贈与・保険活用の具体手順

- 子供のいない夫婦では相続税の基礎から配偶者控除まで|実務で押さえる税務対応ガイド

- 特殊ケース対応|配偶者も子供も親もいない場合では相続の財産処理と代襲相続

- 再婚・養子縁組・内縁関係を考慮した子供のいない夫婦では相続対応策

- 死後の子供のいない夫婦では相続手続きフロー|必要書類・申請期限・実務ポイント徹底整理

- 子供のいない夫婦では相続に関するよくある質問10選+事例で理解するQ&A解説

- 実例と統計データで見る子供のいない夫婦では相続事情|最新動向と社会的背景

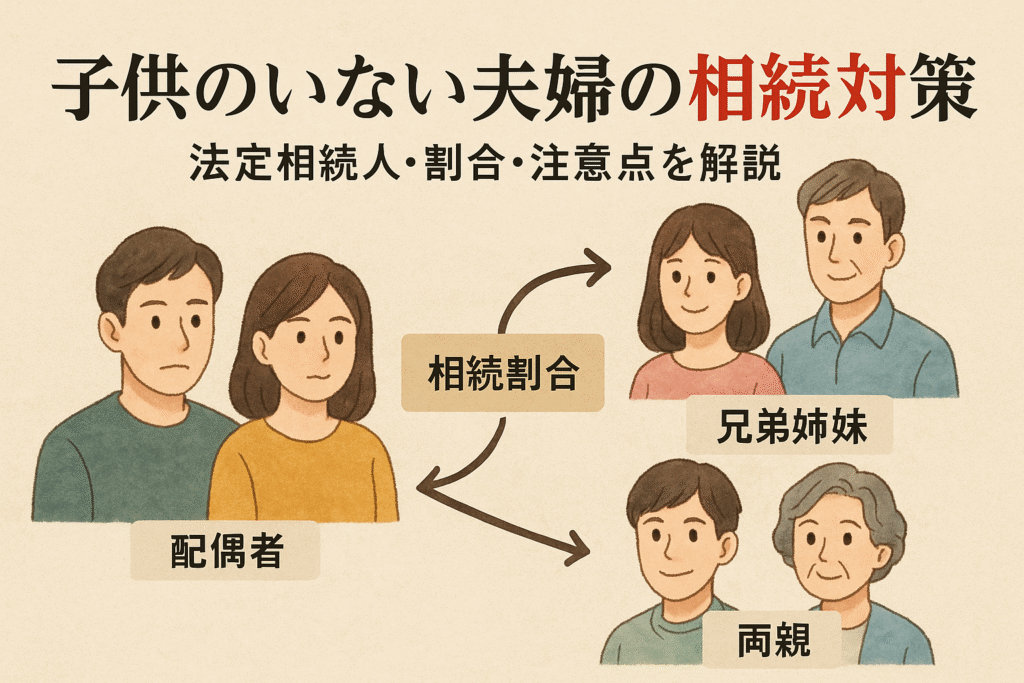

子供のいない夫婦では相続|法定相続人と基本ルールの詳細解説

子供のいない夫婦では法定相続人の順位と範囲 – 民法に基づく法的枠組みの詳細

子供のいない夫婦が相続を迎える場合、「法定相続人」の順位と範囲は民法で明確に定められています。基本的に、被相続人の「配偶者」は常に相続人となります。そのほか、被相続人の直系尊属(親や祖父母)、兄弟姉妹、甥姪などが状況によって相続人となることがあります。相続順位は以下のように整理されます。

| 順位 | 相続人 | 相続の条件 |

|---|---|---|

| 1 | 配偶者+親 | 子供なしで親が存命の場合 |

| 2 | 配偶者+兄弟姉妹 | 子供・親ともに不在。兄弟姉妹がいる場合 |

| 3 | 配偶者+甥姪 | 兄弟姉妹が死亡しており、その子(甥姪)がいる場合 |

これにより、配偶者だけが全財産を相続するケースは例外的です。

配偶者が必ず相続人となる理由と優先順位の法律的背景

配偶者が法律上必ず相続人となるのは、婚姻関係の社会的保護が理由です。民法では、配偶者は常に他の相続人と並んで相続する権利を持ち、その順位は絶対に下がることはありません。配偶者のみが相続人となるのは、被相続人に親・兄弟姉妹など他の法定相続人が一切いない場合に限られます。親や兄弟姉妹、甥姪がいる場合、その範囲にも相続権が及びます。

被相続人の親・兄弟・甥姪が相続人となる条件と事例分析

被相続人の親が健在の場合、配偶者と親が相続人となります。親が既に亡くなっている場合は、兄弟姉妹が相続人となり、さらに兄弟姉妹も亡くなっていれば、その子、つまり甥姪が相続人となります。具体的な事例として、配偶者と兄弟姉妹が相続人の場合、配偶者は4分の3、兄弟姉妹は4分の1の割合で遺産を取得します。また、親族関係の希薄化に伴い、被相続人と直接面識のない甥姪が相続人となるケースも増えています。

子供のいない夫婦では相続割合|図解付き具体的な法定相続分と配偶者の取得比率

子供がいない夫婦での相続割合は、同居する親族の有無によって異なります。

| 相続人の組み合わせ | 配偶者の相続割合 | その他の相続人の相続割合 |

|---|---|---|

| 配偶者+親 | 2/3 | 親:1/3 |

| 配偶者+兄弟姉妹 | 3/4 | 兄弟姉妹:1/4 |

| 配偶者のみ | 全額 | 該当なし |

遺産分割では、配偶者の割合が最も高くなるものの、他の親族がいる場合は遺産の一部を共有する形となります。

配偶者と親の取り分計算方法

配偶者と親が相続人となる場合、配偶者は遺産の2/3、親は1/3を相続します。たとえば、遺産が1,500万円の場合、配偶者には1,000万円、親には500万円が分与されます。親が複数いる場合でも1/3を均等に分け合います。金額が大きい場合は、誰がどれだけ受け取るかを正確に把握することが重要です。

兄弟姉妹・甥姪の相続割合ケーススタディ

配偶者と兄弟姉妹が相続人の場合、配偶者の取り分は4分の3、兄弟姉妹は4分の1となります。たとえば、遺産が2,000万円で兄弟姉妹が2人なら、各自が2分の1ずつ1/4を分割します。兄弟姉妹がすでに死亡し、その子(甥姪)が代襲相続する場合も同様に分配されます。なお、半血兄弟と全血兄弟で相続分が異なるため注意が必要です。

遺言書の優先性と遺留分に関する重要ポイント

相続では、遺言書がある場合、被相続人の意思が最大限に尊重されます。しかし、法定相続分とは異なる配分を指定した場合、遺留分に関するトラブルが起こることがあります。

遺言書がある場合の法定相続との違い

遺言書が適切に作成されている場合、その内容が原則的に優先されます。たとえば、「すべての財産を配偶者に相続させる」と遺言した場合、配偶者が全額を取得できます。ただし、法定相続人の一部には最低限の保障である遺留分が認められており、他の法定相続人は遺留分に基づき遺産の請求が可能です。

遺留分請求の法律的仕組みと実務上の注意点

遺留分とは、民法で保障された法定相続人の最低限の取り分を指します。親の場合は相続財産の1/3、兄弟姉妹の場合は遺留分の権利が認められていません。遺留分を侵害された場合、対象者は遺留分侵害額の請求を行うことができます。実務では、遺留分トラブルを防ぐため、相続開始前に遺言書を公正証書で作成したり、法定相続人に十分な説明をしたりすることが重要です。

相続の内容や割合は親族構成によって大きく変わるため、専門家に相談しながら最適な相続対策を考えることをおすすめします。

子供のいない夫婦では相続トラブル事例と防止策の実践的解説

配偶者と血族間で起こる典型的なトラブルケース3選

子供のいない夫婦の相続では、配偶者だけでなく兄弟姉妹や甥姪が法定相続人となる場合が多く、遺産分割の際にトラブルが生じることがあります。下記は典型的な事例です。

| ケース | トラブル内容 |

|---|---|

| 遺産分割協議の不調 | 配偶者と兄弟姉妹間で意見が一致せず争いが長期化 |

| 不動産の共有分割 | 共有名義にした不動産の利用や売却で紛争が発生 |

| 遺留分侵害請求 | 遺言書で特定の相続人に多くを遺すことで請求トラブルになる |

特に兄弟姉妹が複数いる場合、意見が分かれることが多く、円滑な協議が難航するケースも少なくありません。

遺産分割協議の不調による揉め事の特徴と背景

遺産分割協議が不調になる要因には、相続人間の利害対立だけでなく、配偶者と血族間に日頃の交流が希薄なこと、コミュニケーション不足などが影響します。たとえば、配偶者が遺産の大部分を自宅として希望しても、兄弟姉妹や甥姪が現金分割を求めることで話がまとまらない場合があります。その結果、協議が長引き、相続税申告や手続きの遅延による不利益が発生することも多いので注意が必要です。

不動産共有による評価の難しさと紛争リスク

相続財産が不動産の場合、共有となることでトラブルのリスクが高まります。共有が原因で次のような問題が発生しやすくなります。

-

不動産の売却や管理について全員の合意が必要になる

-

共有者が利用やリフォームに反対する

-

評価額をめぐる意見の相違

不動産は分割が難しく、適切な評価や運用ができない場合、最終的に競売や売却を余儀なくされ、本来希望した相続分を受け取れない可能性があります。

トラブルを防ぐための具体的な生前合意形成とコミュニケーション方法

トラブルを未然に防ぐためには、生前から家族で遺産分割方針について話し合いを重ね、合意形成を目指すことが重要です。以下の方法が有効です。

-

定期的なミーティングの設定

-

生前に財産の内容と配分希望を共有

-

配偶者・血族双方が納得できる形で意見交換

簡単な連絡事項でも記録を残し、曖昧さを減らすよう心がけるとともに、冷静な対話を心がけることでトラブルの発生リスクを大幅に低減できます。

家族間の話し合いを円滑に進める第三者活用術

話し合いが難航した場合、第三者である専門家のサポートを受けると効果的です。特に、相続に精通した税理士や行政書士、弁護士のアドバイスを受けることで、中立的立場から公平な解決策を得られるため、家族間の無用な対立を避けられます。

| 専門家の役割 | 効果 |

|---|---|

| 税理士による財産評価と分割案の提案 | 財産ごとの適切な評価・公平な分割のサポート |

| 弁護士による協議書・合意書作成 | 紛争予防につながる法的根拠のある書類作成 |

| 行政書士による手続きの一括代行 | 相続手続きの負担軽減・漏れ防止 |

手続きが複雑な場合は、積極的に専門家を活用することで相続関連のトラブルを未然に防げます。

代償金支払いの実務と自宅売却リスク回避のポイント

自宅を配偶者が相続し、兄弟姉妹や甥姪には代償金を支払う方法は、実務としてよく活用される分割手法です。代償金の算定や支払い方法を双方でしっかり合意し、トラブルを避けることが重要です。

-

支払い計画を事前に立てる

-

必要なら生命保険や預貯金を活用し資金源を準備

-

合意内容を書面にまとめ、全員の署名を得る

こうした取り決めにより、配偶者が生活の場である自宅を守れるほか、現金化が困難な不動産を無理に売却するリスクを大幅に減らせます。相続手続き時には専門家の助力を受け、透明性の高い方法で進めることが安全策です。

生前対策による子供のいない夫婦では相続問題回避|遺言書作成から贈与・保険活用の具体手順

子供のいない夫婦では相続遺言書 作成の要点と予備的遺言の活用法

子供のいない夫婦で相続トラブルを未然に防ぐには、遺言書の作成が非常に重要です。遺言書がない場合、配偶者のほかに両親や兄弟姉妹、甥姪などが相続人となり、配偶者に全財産が残らないケースが多く見られます。遺言書作成では、「誰に何を相続させるか」「予備的遺言を明記するか」が極めて大切です。予備的遺言とは、第一の受取人が先に他界した場合のための二次的な指定であり、子供がいない夫婦では、配偶者死亡後の相続先も明確にできます。

公正証書遺言のメリットと遺言執行者の選び方

遺言書のなかでも特に選ばれるのが公正証書遺言です。公正証書遺言は、専門家である公証人が内容を確認しながら作成するため、形式不備による無効リスクがほぼありません。さらに、原本が公証役場に保存されるため、紛失や改ざんの心配がなく、トラブルを効果的に回避できます。

遺言執行者を指定することで、相続財産の分配や名義変更などもスムーズに進みます。信頼できる親族や第三者、専門家(弁護士・税理士)を遺言執行者に指名することで、安全かつ円滑な手続きが可能になります。

配偶者に生前贈与をする際の税務上の注意点と贈与計画の立て方

配偶者に生前贈与を活用する際は、税務面への配慮が不可欠です。例えば「夫婦間の贈与特例」を利用すると、2,000万円まで非課税で居住用不動産を贈与できます。ただし、結婚20年以上の夫婦が対象で、条件をクリアする必要があります。毎年110万円までは基礎控除で贈与税が非課税となりますが、合計額や時期を計画的に検討することが大切です。

・贈与計画例

| 贈与の内容 | 非課税限度額 | 要件 |

|---|---|---|

| 夫婦間の住宅贈与 | 2,000万円 | 結婚20年以上、居住用、登記等 |

| 年間贈与 | 110万円 | 1名につき111万円以上は課税 |

適切な記録や贈与契約書の作成もトラブル防止に役立ちます。税務署から調査を受けた際も安心です。

相続開始3年前の贈与ルールとトラブル回避策

生前贈与のうち「相続開始前3年以内」の贈与は、相続税の課税対象となるため注意が必要です。子供のいない夫婦のケースでも3年以内の贈与は相続財産へ加算されるため、節税目的での計画的な贈与が重要です。不動産や金銭の移転時期にも気を配り、第三者の証明や通帳の記録も残しておくと安心です。

トラブル防止策としては、贈与内容・時期を明確にして,関係者への説明も早めに行うことが推奨されます。予期せぬ争いを避ける効果も高まります。

生命保険の受取人指定や家族信託の活用による財産管理術

生命保険は受取人を配偶者に指定するだけで、速やかに資金を残すことができ、遺産分割協議なしで受取が可能です。死亡保険金は「みなし相続財産」とされ基礎控除額内であれば非課税枠も活用できます。このほか、家族信託を利用することで、万が一配偶者が認知症などになった場合でも、不動産や資産の管理・運用を第三者(信頼できる親族等)に託すことができ、トラブルへの備えとなります。

| 財産管理方法 | 特徴 |

|---|---|

| 生命保険受取人 | すぐに現金を遺族に残せる、遺産分割手続不要 |

| 家族信託 | 配偶者が判断能力を失っても信頼できる人が管理可能 |

最新の家族信託制度概要とメリット

家族信託は、柔軟な財産管理を実現できる新しい手法です。委託者(財産を預ける人)が、受託者(管理する人)に財産を預け、受益者に利益を受け取らせます。特に夫婦の高齢化や子供がいない場合に、財産の承継や管理を効率的に行えます。資産をどのように使うかを詳細に決められるため、万全な生前対策となります。弁護士や税理士に相談し、家族構成や資産状況に合わせて最適な設計を行うことが重要です。

子供のいない夫婦では相続税の基礎から配偶者控除まで|実務で押さえる税務対応ガイド

子供のいない夫婦では相続税申告の基本フローと配偶者控除の適用条件

子供がいない夫婦の相続では、相続人の範囲や申告の手順を理解することが大切です。相続人は配偶者のほか、両親や兄弟姉妹が対象です。下記は基本の流れと控除のポイントです。

- 相続発生後、相続人の確定と遺産調査を行います。

- 法定相続人が複数の場合、配偶者・親・兄弟姉妹・甥姪などの順位が関係します。

- 遺産分割協議が成立後、相続税の申告書を作成し税務署に提出します。

- 配偶者控除により、配偶者は1億6千万円または法定相続分まで非課税です。

| 項目 | 詳細 |

|---|---|

| 申告期限 | 死亡から10か月以内 |

| 配偶者控除 | 1億6千万円または法定相続分のいずれか多い額 |

| 相続順位 | 1位:配偶者 2位:親 3位:兄弟姉妹 |

税理士への相談タイミングと申告期限の重要ポイント

相続税申告には期限があり、手続きに時間がかかるケースも多いため、発生後なるべく早めに専門家への相談をおすすめします。税理士に早期相談することで、税務調査にも備えやすく、控除や申告ミスのリスクも減らせます。

-

配偶者控除や小規模宅地等の特例など、適用できる控除の精査

-

遺産評価や相続割合、納付方法の検討

-

申告期限(10か月)の厳守と必要書類の準備

申告漏れや不明点がある場合、税務調査の対象になりやすく、ペナルティを受けるリスクも存在します。なるべく早めに税理士に相談し、手続き全般をサポートしてもらうことが重要です。

不動産・土地の相続評価に関する注意点と節税テクニック

子供のいない夫婦の相続では、不動産や土地の評価が税額に大きく影響します。評価額は路線価や倍率方式などがあり、実際の取引価格と異なる場合も多いです。評価減の特例を活用し、税負担を軽減することも重要です。

-

配偶者が居住用不動産を相続する場合、小規模宅地等の特例が使えるケースが多い

-

土地の形状や利用状況を正確に把握し、複数筆がある場合は分割評価を検討

-

不動産の相続で共有が生じた場合、遺産分割協議でトラブルになる可能性があるため注意が必要

| 節税テクニック | ポイント |

|---|---|

| 小規模宅地等の特例 | 最大80%評価減 |

| 共有名義の整理 | 相続開始前に単独名義化で評価が明確 |

| 借地権・貸家建付地 | 評価額の低減に活用できる場合がある |

最新の土地評価基準と評価減の活用法

近年の相続税制度改正により、土地評価の基準が変化しています。路線価の上昇や減額措置の厳格化には注意しましょう。現地調査や測量で正確な評価額を把握し、計画的な生前贈与や遺言書の作成も有効です。

-

路線価の確認は国税庁ホームページで毎年行う

-

評価減の規定は年によって条件が異なるため、最新情報をチェック

-

評価が下がる場合は再評価を依頼し、還付請求ができる場合もあります

こうした基準や手続きに漏れがないか、税理士や専門家と一緒に確認することが効果的です。

納税資金対策と税務調査に備えた事前準備

相続税は現金一括納付が原則ですが、資金が足りない場合は物納や延納などの対策も必要です。特に不動産が多いご家庭では納税資金をどう確保するかが大きな課題になります。

-

生命保険等を活用して現金化しやすい財産を用意

-

生前贈与や養子縁組による相続人増加で控除枠を広げる方法

-

複数年に分けて資産移転を図るケース

| 対策方法 | 内容 |

|---|---|

| 生命保険の活用 | 相続発生時にまとまった現金が得られる |

| 延納・物納 | 分割納付や不動産による納付が可能 |

| 生前贈与 | 年間110万円まで非課税で贈与可 |

税務調査では遺産分割協議書や評価資料の整備が重要です。事前にしっかり準備し、不明点は専門家と連携してクリアにしておくことが大切です。

特殊ケース対応|配偶者も子供も親もいない場合では相続の財産処理と代襲相続

配偶者も子供も親もいないときの相続人特定と法的処理の流れ

配偶者も子供も親もすでに亡くなっている場合、相続人の特定はとても重要です。民法上、相続順位は配偶者・子ども・親(直系尊属)・兄弟姉妹の順に定められています。上記全員がいない場合は、兄弟姉妹が相続人になりますが、兄弟姉妹もいない場合は更に相続人を探す必要があります。こうした場合には以下の流れで手続きが進みます。

- 戸籍謄本などで法定相続人を全て調査

- 存命の兄弟姉妹や甥姪がいるか確かめる

- 相続人が全くいない場合、遺産は国庫へ帰属

専門家による戸籍の調査が不可欠となり、法的な処理は厳密に進められます。相続人が不明なままにせず、必ず複数の証明書で丁寧に身元確認を行うことが重要です。

特別縁故者の認定手続きと財産分与の実例

法定相続人が一人も存在しない場合、被相続人と特別な関係にあった人(特別縁故者)は財産の一部または全部を受け取れる場合があります。この特別縁故者の認定手続きは次のとおりです。

| 手続き内容 | 詳細 |

|---|---|

| 申立て | 家庭裁判所に申立てが必要 |

| 必要書類 | 被相続人との関係証明書、生活状況証明 |

| 認定までの期間 | 通常は数ヶ月 |

| 分与の決定者 | 家庭裁判所 |

実例としては、長年介護していた内縁の配偶者や生活を共にした養子が、認定を受けて現金や自宅不動産の一部を分与されたケースが多く、生活実態や貢献度が重視されます。

兄弟がいない場合の甥姪の代襲相続と相続権の範囲

被相続人の兄弟姉妹がすでに死亡している場合、その兄弟姉妹の子である甥や姪が代襲相続人となります。代襲相続が発生するのは「兄弟姉妹が存命ならその人」「すでに他界していればその子」が引き継ぐ場合です。

【代襲相続人の範囲】

-

亡くなった兄弟姉妹の直系の子(甥・姪)が相続権を持つ

-

代襲相続は一代限りであり、甥姪の子までは認められない

-

複数の甥姪がいる場合、法定相続分に従って均等分割

特に子なし夫婦や独身者の相続手続きでは、甥姪の人数や連絡先調査が煩雑になるため、早めに専門家への相談が望まれます。

代襲相続の法的根拠と実務適用例

民法889条・890条などに定められる代襲相続の規定は、法定相続権を兄弟姉妹の子に認める根拠です。実務で多い適用例を以下に示します。

-

兄弟Aが他界していた場合、その子BおよびCが相続人となり、兄妹全体の持分を均等分割

-

被相続人に兄弟姉妹がいない・甥姪もいなければ、相続財産は国庫に帰属

法的には、遺言書や代襲相続を考慮しない分割協議は無効となるため注意が必要です。また、甥姪にも遺留分請求権は認められていません。

子供のいない叔母・いとこなど遠縁では相続権の取り扱い

子供のいない叔母や、いとこの場合は相続権に制限があります。いとこは法定相続人には該当せず、相続権は発生しません。主な取り扱いのポイントは下記の通りです。

-

いとこは被相続人の兄弟姉妹やその子が全員いない場合でも相続人になれない

-

相続人不在の場合、特別縁故者として財産分与を申立てる以外は国庫帰属

-

正式に遺言書があれば遠縁の親族でも遺産の受取りは可能

事前に遺言書を作成し、特定の遠縁親族にも遺産を遺す意思を明示することでトラブル防止につながります。連絡がつかない親族が多い特殊ケースでは、必ず生前対策や専門家のサポートを活用しましょう。

再婚・養子縁組・内縁関係を考慮した子供のいない夫婦では相続対応策

再婚や連れ子の法的立場と相続権の違い

再婚の場合、配偶者だけでなく前妻・前夫との間の子供も相続人となるかどうか確認が重要です。法律上「連れ子」は養子縁組をしていなければ相続権はありません。再婚相手と子供が養子縁組を結んでいれば、その子も実子と同等に相続人となります。

主な相続権の違いは以下の通りです。

| 立場 | 相続権有無 | 法定相続分 |

|---|---|---|

| 前妻・前夫の子 | あり | 配偶者と同順位 |

| 配偶者の連れ子 | なし ※ | – |

| 養子縁組した子供 | あり | 実子と同じ |

※ただし、養子縁組が成立していれば相続人になります。子供のいない夫婦でも、再婚や連れ子の有無、養子縁組の有無により相続の範囲や割合が大きく変わるため注意が必要です。

先妻の子供と新配偶者の相続割合事例解説

先妻の子供と再婚後の配偶者が相続人となるケースでは、法定相続分は次の通りです。

| 相続人 | 割合 |

|---|---|

| 配偶者(新しい妻/夫) | 1/2 |

| 先妻の子供 | 1/2(人数で等分) |

例えば、被相続人に先妻との子が2人いた場合、新配偶者は財産の半分、2人の子供は残り半分をそれぞれ1/4ずつ相続します。なお、配偶者が再婚している場合、遺言書がなければトラブルになるリスクもあるため相続対策が不可欠です。

養子縁組による相続人の追加と遺産分割の影響

子供のいない夫婦が養子縁組をする場合、法的には「実子」と同じ権利を持つ新たな相続人が加わります。生前養子縁組を活用することで、配偶者以外に信頼できる人物に財産を承継できる点が大きな特長です。

養子が加わることで法定相続人の数が増え、相続分は以下のように再計算されます。

| 相続人 | 相続分 |

|---|---|

| 配偶者 | 1/2 |

| 養子(1人の場合) | 1/2 |

| 養子(2人の場合) | 1/2を人数で等分 |

養子縁組は家族構成の変化に応じて柔軟な相続対策を実現しますが、相続税の計算時にも養子がカウントされるため、事前の検討・シミュレーションが求められます。

養子縁組の法的効果と税務面での注意点

養子縁組を行うと法律上「実子」と同じ権利と義務が発生します。主な効果は以下の通りです。

-

養子にも相続権が発生し、法定相続人として名を連ねる

-

相続税の基礎控除額が増加する(相続人の人数分控除枠が増える)

-

控除や非課税枠を最大化しやすくなる

ただし、「相続税法上、養子の数には制限」があり、被相続人1人につき実子がいなければ2人までしか養子は控除対象となりません。養子縁組の際は、税理士や法律の専門家との相談を必ず行いましょう。

内縁関係では相続問題と法的扱いの現状

内縁関係(いわゆる事実婚)においては、法律上配偶者としての相続権は認められていません。いくら長年連れ添っていても、民法上の配偶者でなければ遺産を直接承継できない点に注意が必要です。

内縁の配偶者が遺産分割協議に関与できるケースは限られているため、財産を守りたい場合は早めの準備が不可欠です。

-

法的な相続権は一切認められない

-

遺言書等による遺贈のみが対策となる

-

トラブル防止のためにも書面化が必須

内縁配偶者の相続権獲得に向けた準備策

内縁関係でパートナーに財産を残したい場合は、「公正証書遺言」の作成が極めて重要です。遺言書による遺贈や生命保険の受取人指定が主な方法となります。内縁配偶者に遺産を遺したいと考える場合、以下のポイントを押さえて準備を進めましょう。

-

公正証書遺言の作成

-

生命保険の受取人を内縁配偶者にする

-

生前贈与など他の制度の活用

このように、子供のいない夫婦の相続では再婚や養子縁組、内縁関係それぞれで最適な対応が必要です。確実な権利保全・トラブル回避のためにも早めの対策が求められます。

死後の子供のいない夫婦では相続手続きフロー|必要書類・申請期限・実務ポイント徹底整理

死後に必要な書類一覧と取得方法(戸籍謄本・遺言書・財産目録など)

相続手続きには多くの公式書類が必要です。典型的な書類には、戸籍謄本や住民票、被相続人の死亡診断書、遺言書(自筆・公正証書)、財産目録などがあります。戸籍謄本は本籍地の市区町村役場で発行されるため、申請先を間違えないようにしましょう。また遺言書がある場合は、公証役場や法務局で保管されているパターンもあるため確認が重要です。

下記表は必要書類と取得先の一例です。

| 書類 | 主な取得先 | 備考 |

|---|---|---|

| 戸籍謄本 | 本籍地役所 | 被相続人・相続人全員分 |

| 住民票 | 最終住所の役所 | |

| 遺言書 | 自宅・法務局等 | 保管制度も活用 |

| 財産目録 | 相続人作成 | 銀行・不動産等の情報 |

| 固定資産評価証明書 | 市区町村役場 | 不動産の評価額算出 |

| 預金通帳の写し | 各金融機関 |

必要書類は複数の役所や機関をまたぐため、事前のリストアップが効率化の鍵です。

書類収集の効率的な進め方とトラブル回避法

書類の取得は順序立てて進めることが重要です。まずは相続人全員の関係を証明する戸籍類の収集から始め、次に遺産や債務の情報をまとめましょう。複数の役所への請求が発生する際は、郵送請求も活用すると効率化できます。

- 効率的な書類収集ポイント

- 相続関係説明図を事前に作成

- リストアップした順に申請手続きを行う

- 郵送やオンライン窓口を積極活用

書類不備がトラブルの発端となることもあるため、申請書類や証明書の内容は必ずダブルチェックしましょう。必要書類の記載内容に誤りがある場合、手続きがストップする例も見受けられます。

遺産調査・名義変更・相続税申告・不動産登記の具体手順

財産の正確な把握が円滑な相続の第一歩です。預貯金・不動産・有価証券・保険・負債などリスト化し、財産目録としてまとめることで未払金や見落としを防ぎます。

その後、銀行口座や不動産名義の変更、証券会社・保険会社への届け出が必要になります。名義変更では、各機関ごとに定められた証明書類が要求されるため、早めに確認しておくことが重要です。

現金や口座資産の相続では各金融機関へ、土地や家屋では法務局で不動産登記手続きを行います。また、不動産の評価証明書を取得し、相続税の申告時に提出するケースが一般的です。

各種手続きの期限管理と必要書類の詳細

各手続きには厳密な期限が定められています。特に相続税申告は被相続人の死亡を知った日の翌日から10か月以内が原則です。期限を過ぎると加算税や延滞税が発生する恐れがあるため、遅延リスクのないよう管理しましょう。

相続登記の申請には、法定相続証明情報や遺産分割協議書、固定資産評価証明書が求められます。

下記リストは期限と注意点のまとめです。

-

相続税申告→死亡の翌日から10か月以内

-

預貯金の払戻し→相続人全員の合意・必要書類が揃い次第随時

-

不動産登記申請→期限制度はないが、遅延はトラブル要因

-

名義変更のための戸籍提出→各社で必要数・書式に差があるため要確認

期限遵守と資料の正確な準備が、円滑な相続の最大ポイントです。

専門家への依頼が効果的なケースとサービス活用法

相続手続きには法律や税務の専門知識が求められる場面が頻出します。例えば、法定相続分や遺留分の計算、遺言書の内容確認、相続税額の評価・控除適用など、専門家の判断や計算が直結する部分です。

■専門家に相談すべき主なケース

-

相続人に兄弟姉妹や甥姪が複数登場する場合

-

相続財産が不動産中心で分割や換価が難しいとき

-

遺言書や遺産分割協議書の作成に不安がある場合

-

相続税の申告や節税可能性を正しく知りたい場合

信頼できる税理士・司法書士・弁護士は、生前の相続対策から手続き全般はもちろん、トラブル防止にも役立ちます。オンライン相談や無料面談を活用し、効率よく最適なサポートを得ることが重要です。また、各士業事務所は手続き進捗のチェックリストや参考資料も提供しているので、有効活用しましょう。

子供のいない夫婦では相続に関するよくある質問10選+事例で理解するQ&A解説

子供のいない夫婦では相続割合は?親や兄弟姉妹の取り分はどうなる?

子供のいない夫婦が一方を亡くした場合、配偶者は常に相続人となりますが、配偶者だけで全財産を相続できるとは限りません。直系尊属(両親・祖父母)が存命なら、配偶者が3分の2、両親等が3分の1。不在の場合は兄弟姉妹が4分の1、配偶者が4分の3を基本相続分として受け取ります。

| 相続人 | 配偶者の取り分 | 他相続人の取り分 |

|---|---|---|

| 両親・祖父母 | 2/3 | 1/3(両親・祖父母) |

| 兄弟姉妹 | 3/4 | 1/4(兄弟姉妹) |

| 誰もいない場合 | 全額 | なし |

この構成を理解し、誰がどれだけ受け取るのか明確に把握しましょう。

遺言書で配偶者にすべてを相続させることは可能か?

遺言書を作成することで配偶者にすべての遺産を残すことは一定条件下で可能です。ただし、法定相続人(兄弟姉妹や直系尊属)の「遺留分」には配慮が必要です。兄弟姉妹には遺留分がありませんが、両親等がいれば遺留分侵害額請求のリスクがあります。遺言書の内容や形式も民法に従い、自筆証書や公正証書で厳格に作成しましょう。

| 相続関係 | 遺留分が発生するか | 全額配偶者へ可能か |

|---|---|---|

| 両親存命 | 発生する | 困難(遺留分考慮) |

| 兄弟姉妹のみ | 発生しない | 可能 |

遺言書を活用する際は専門家に相談することが重要です。

遺留分請求に対して配偶者ができる対応策は?

両親など一定の法定相続人がいる場合、遺留分請求が発生します。配偶者が全遺産を受け取るための対策としては生前贈与や遺留分に配慮した遺言書作成が有効です。請求が来た場合は、遺留分に相当する財産を現金などですぐに渡せるよう準備しておくとトラブル回避につながります。

-

生前贈与の活用

-

遺留分に配慮した遺言書

-

生命保険で現金化を確保

事前の対策により家族間の摩擦を最小限にできます。

配偶者も子供も親もいない場合の相続対象は誰か?

配偶者・子供・両親や祖父母などの直系尊属がすべていない場合、被相続人の兄弟姉妹が相続人となります。兄弟姉妹もすでに死亡していれば、その子である甥姪が代襲相続します。該当する親族が誰もいなければ、最終的には国庫へ財産が帰属します。

-

兄弟姉妹が優先

-

いなければ甥姪へ

-

全員がいなければ国が取得

被相続人の家族構成により相続対象が大きく変わります。

生前贈与や生命保険の活用で節税できる具体例は?

生前贈与は毎年110万円まで非課税枠が利用でき、長期的に贈与を続けると相続財産を減らし相続税を抑えることが可能です。また、生命保険の死亡保険金は「500万円×法定相続人数」まで非課税となります。これらをうまく組み合わせることで配偶者に有利な資産移転や節税が実現できます。

-

非課税贈与枠の活用(年間110万円まで)

-

生命保険控除枠の利用(1人500万円まで非課税)

-

不動産の生前贈与で評価減

専門家と連携し、ケースに応じた対策を取ることがポイントです。

代襲相続が発生する条件と具体的な財産分割の流れ

兄弟姉妹や親が相続前に亡くなっていた場合、その子供である甥姪や孫が代襲相続人となります。財産分割の流れは下記の通りです。

- 相続人確定(本来の相続人が他界していれば、甥姪等を確認)

- 各人の法定相続分の算定

- 全員で遺産分割協議を行い、合意後に手続きを進めます

| 代襲相続人 | 相続の例 |

|---|---|

| 甥姪 | 兄弟姉妹が死亡していれば甥姪が分割 |

| 孫 | 子供が死亡していれば孫が分割 |

漏れなく相続人を調査することが大切です。

共同相続人との話し合いが難航した場合の解決手段は?

遺産分割協議がまとまらない場合は家庭裁判所への調停申立てが有効です。冷静な立場から解決を目指す調停委員のサポートのもと、話し合いを円滑に進めることができます。それでも合意に至らなければ、調停から審判へ移行し、最終的には裁判での決着も可能です。

-

家庭裁判所の調停利用

-

調停委員のサポート

-

調停不成立時は審判・裁判

-

弁護士や専門家のサポートも活用

迅速な対応で精神的・時間的な負担を軽減しましょう。

不動産が遺産に含まれる場合の相続手続きの注意点は?

不動産を含む場合は相続登記が必要です。相続人全員の同意のもと「遺産分割協議書」を作成し、法務局で登記申請を行います。不動産の名義変更後、評価額や用途で相続税が変動するため正確な土地評価も重要です。

-

登記手続きと協議書の準備

-

固定資産税・評価額の事前調査

-

土地・建物分割時は専門家相談

納期遅延や名義問題トラブルを避けるため、早めの準備が求められます。

養子縁組した場合の相続分の変化とは?

養子を迎えた場合、実子と同様に相続人となり、相続割合が変化します。例えば配偶者と養子一人なら、それぞれ2分の1ずつが法定相続分となります。複数の養子を迎えることで、相続人の数や相続分に影響が出るため、贈与や相続税にも注意が必要です。

| 家族構成 | 配偶者 | 養子 | 割合 |

|---|---|---|---|

| 配偶者+養子1人 | 1/2 | 1/2 | 各50%ずつ |

| 配偶者+養子2人 | 1/2 | 1/4ずつ | 配偶者50%、養子25%ずつ |

家族の将来を考慮し養子縁組を活用しましょう。

内縁関係では配偶者は相続できるのか?

法律上の婚姻関係がない内縁関係では、原則として配偶者に相続権は認められません。内縁の妻・夫に資産を遺したい場合は遺言書の作成が必須です。また、生命保険受取人の指定や生前贈与などを組み合わせると、より確実な資産移転が可能となります。

-

遺言書作成で内縁配偶者に遺産配分を指定

-

保険の受取人設定

-

贈与契約の活用

法律婚かどうかで大きく結果が変わるため、慎重な準備が不可欠です。

実例と統計データで見る子供のいない夫婦では相続事情|最新動向と社会的背景

最新の相続トラブル発生率とその背景要因分析

近年、子供のいない夫婦における相続トラブルは増加傾向にあります。これは高齢化や家族構成の多様化が進んだこと、親族間の意見対立が深まりやすいことが要因として挙げられます。司法統計では、相続人間の遺産分割協議が争いになるケースが年々増加し、特に配偶者と被相続人の兄弟姉妹・甥姪との間での争いが目立っています。

多くの事例で、遺言書がないことが紛争の引き金になります。配偶者と血族の関係性が希薄な場合や、遺留分請求が絡むケースでは感情的な問題も複雑化します。対策としては、早めの法的準備が重要です。

子供のいない夫婦では相続問題で多い相談内容ランキング

実際の相談内容を集計すると、以下のような疑問や課題が多く寄せられています。

- 配偶者と兄弟姉妹の具体的な相続割合の確認

- 甥姪や親族の相続権についての疑問

- 遺言書を作成しない場合の配偶者の不利益リスク

- 相続対策や節税の具体的な点

- 家や土地など不動産をどう分割するかという問題

特に兄弟姉妹・甥姪が相続人となる場合に分割や権利関係が複雑化しやすいため、早期の対策・専門家への相談ニーズが高まっています。

相続対策成功事例から学ぶベストプラクティス集

成功しているご家庭の相続対策事例として、下記のような工夫が表れています。

-

公正証書遺言の作成:配偶者へ自宅や預貯金の大半を遺贈する内容を明記し、親族間の無用な争いを防止

-

家族信託や贈与の活用:生前対策として、不動産や金融資産の承継をスムーズに行う工夫

-

専門家との連携:事前に税理士や弁護士と情報を共有し、節税・トラブル回避に備える

これらの対策により、配偶者が生活に困らず、トラブルも未然に防げたという声が多いです。

数字で見る配偶者・血族の相続パターンと税負担比較

子供のいない夫婦の相続パターンと税負担は下記のように整理されます。

| 相続人パターン | 配偶者の相続分 | その他相続人 | 主な税負担・注意点 |

|---|---|---|---|

| 配偶者と両親あり | 2/3 | 両親(1/3) | 相続税基礎控除あり、配偶者控除も利用可 |

| 配偶者と兄弟姉妹あり | 3/4 | 兄弟姉妹(1/4) | 兄弟姉妹は相続税の基礎控除適用外、20%加算 |

| 配偶者のみ(他血族なし) | 全額 | なし | 配偶者が全て相続、トラブルほぼ無し |

| 配偶者も血族もいない | なし | 特別縁故者・国庫 | 最後は国庫に帰属 |

要チェックポイント

-

兄弟姉妹、甥姪が関わる場合は相続分争いや税負担増が起きやすい

-

遺言書がないと親族の同意が必要になり、時間や手続きが複雑化

-

配偶者控除や基礎控除を正しく使い、無駄な税負担を減らすことが重要

相続対策は早めに行うことで、トラブルや税負担を大幅に回避できます。